Całkowity koszt leasingu to jeden z najważniejszych parametrów, który należy sprawdzić przed podpisaniem umowy.

Warto pamiętać, że sama wysokość miesięcznej raty nie pokazuje, ile rzeczywiście zapłacisz za leasing samochodu.

W tym poradniku wyjaśniamy, z czego składa się całkowity koszt leasingu, jak go obliczyć oraz jak porównywać oferty leasingowe.

Co oznacza całkowity koszt leasingu?

Całkowity koszt leasingu to suma wszystkich opłat wynikających z umowy leasingowej, które ponosi leasingobiorca w całym okresie finansowania.

Obejmuje przede wszystkim opłatę wstępną, raty leasingowe oraz wartość wykupu, a w zależności od oferty także określone prowizje i opłaty dodatkowe.

Przykładowo, jeżeli całkowita suma opłat wynosi 112%, oznacza to, że wszystkie opłaty wynikające z umowy stanowią 112% wartości początkowej samochodu (przy założeniu, że wskaźnik liczony jest od wartości netto pojazdu).

Co oznacza leasing 104%, 105% czy 110%?

Firmy leasingowe często reklamują swoje oferty jako "leasing 104%" lub "leasing 107%". Oznacza to, że całkowita suma opłat wynikających z umowy wynosi odpowiednio 104% lub 107% wartości przedmiotu leasingu.

Przykładowo przy samochodzie o wartości 100 000 zł netto, leasing 104% oznacza, że opłata wstępna, wszystkie raty oraz wykup dadzą łącznie 104 000 zł netto.

Im niższy wskaźnik procentowy, tym niższy koszt finansowania (przy porównywalnych warunkach umowy). Należy jednak pamiętać, że porównanie ma sens wyłącznie wtedy, gdy oferty mają podobny okres leasingu, wysokość opłaty wstępnej oraz wartość wykupu.

Dowiedz się więcej: Leasing 101% — czy taki tani leasing istnieje?

Co składa się na całkowitą sumę opłat w leasingu?

Na całkowity koszt leasingu wpływają przede wszystkim parametry umowy, takie jak wysokość opłaty wstępnej, liczba rat czy wartość wykupu.

Przy wyborze oferty warto uwzględnić również opłaty dodatkowe jak np. dotyczące zmiany danych w umowie czy harmonogramu spłat, które są często pomijane przy wyliczaniu całkowitych kosztów leasingu.

Opłata wstępna

To jednorazowy koszt, który należy ponieść na początku umowy leasingu. Najczęściej wynosi od 1% do nawet 45% wartości przedmiotu i bezpośrednio wpływa na wysokość rat oraz koszt całkowity leasingu. Im wyższa opłata wstępna, tym finansowana kwota jest niższa, co zazwyczaj przekłada się na niższy koszt finansowania.

Wyższa opłata wstępna może pozytywnie wpłynąć na ocenę wniosku leasingowego, ponieważ zmniejsza kwotę finansowania. Nie oznacza jednak automatycznego uzyskania leasingu. Dla przedsiębiorców, którym zależy na jak największym ograniczeniu kosztów początkowych, dobrym rozwiązaniem będzie leasing bez opłaty wstępnej.

Leasing bez opłaty wstępnej jest najczęściej dostępny dla nowych samochodów osobowych oraz klientów z dobrą historią finansową. Ostateczna decyzja zależy jednak od polityki leasingodawcy oraz oceny zdolności leasingowej przedsiębiorcy.

Sprawdź: Wkład własny w leasingu: czy 0% wpłaty jest możliwe?

Raty leasingowe

To comiesięczne płatności wynikające z harmonogramu spłat leasingu. Na ich wysokość wpływają przede wszystkim wartość przedmiotu, wysokość opłaty wstępnej, okres finansowania, wartość wykupu oraz oprocentowanie stosowane przez leasingodawcę.

Wartość wykupu

To kwota, za jaką leasingobiorca może wykupić przedmiot po zakończeniu umowy leasingu operacyjnego. W wielu przypadkach wartość wykupu jest niższa od przewidywanej wartości rynkowej przedmiotu po zakończeniu umowy, jednak zależy to od warunków konkretnej oferty leasingowej.

Wysoki wykup pozwala obniżyć miesięczną ratę, ale oznacza większą końcową płatność. Dlatego przy porównywaniu ofert należy analizować całą sumę opłat, a nie tylko wysokość raty.

Sprawdź szczegóły: Wykup z leasingu — jak sprawdzić, czy to się opłaca?

Czego całkowity koszt leasingu nie obejmuje?

Większość ofert leasingowych nie obejmuje dodatkowych opłat, które mogą wystąpić w leasingu. Dlatego ważne, aby dokładnie zapoznać się z Tabelą Opłat i Prowizji.

Do dodatkowych opłat w leasingu możemy zaliczyć:

- Ubezpieczenie (OC/AC/GAP),

- Koszty rejestracji: Opłata za tablice i formalności w urzędzie,

- Dodatkowe kary lub opłaty za np. opóźnienie w płatnościach rat czy zgody na wyjazd za granicę.

Jakie dodatkowe opłaty mogą zwiększyć koszt leasingu samochodu?

Porównując oferty leasingowe, warto pamiętać, że całkowity koszt finansowania nie zawsze ogranicza się do opłaty wstępnej, rat i wykupu. Dodatkowe opłaty związane z obsługą umowy lub użytkowaniem pojazdu mogą zwiększyć rzeczywiste wydatki przedsiębiorcy.

| Dodatkowy koszt | Dlaczego nie jest uwzględniany w podstawowej kalkulacji? |

| Ubezpieczenie OC/AC | Stawka ustalana jest indywidualnie w zależności od Twoich zniżek, wieku i miejsca zamieszkania. |

| Ubezpieczenie GAP | Dodatkowa polisa chroniąca przed skutkami utraty wartości pojazdu. Jest opcjonalna, ale często rekomendowana przy finansowaniu nowych samochodów. |

| Opłata za rejestrację pojazdu | Jej dokładna wysokość zależy od Tabeli Opłat i Prowizji wybranej firmy leasingowej. |

| Weryfikacja polisy obcej | Jeżeli zdecydujesz się na polisę spoza oferty firmy leasingowej, zazwyczaj doliczana jest dodatkowa opłata. |

| Zgoda na wyjazd finansowanym pojazdem za granicę | Koszt wystawienia dokumentu pozwalającego na wyjazd za granicę. |

| Aneksy do umowy | Opłata za każdą zmianę w trakcie (np. skrócenie okresu leasingu lub zmiana daty płatności raty). |

Nie wszystkie wymienione opłaty wystąpią w każdej umowie leasingowej. Ich rodzaj i wysokość zależą od warunków finansowania oraz Tabeli Opłat i Prowizji wybranej firmy leasingowej. Dlatego przed podpisaniem umowy warto sprawdzić, jakie dodatkowe koszty mogą pojawić się w trakcie jej trwania.

Jak porównywać oferty leasingowe?

Podczas porównywania ofert leasingowych warto zwrócić uwagę nie tylko na wysokość miesięcznej raty. Równie istotne są koszty dodatkowe oraz warunki umowy.

Przed podpisaniem dokumentów sprawdź:

- Wysokość opłaty wstępnej,

- Całkowitą sumę opłat,

- Wysokość wykupu,

- Oprocentowanie,

- Opłaty administracyjne,

- Koszt wcześniejszej spłaty,

- Koszt zgody na wyjazd za granicę,

- Koszt zmiany harmonogramu.

Porównując oferty różnych leasingodawców, warto dopilnować, aby mieć identyczne parametry kalkulacji. Tylko oferty przygotowane dla tej samej wartości pojazdu, okresu leasingu, wysokości opłaty wstępnej i wykupu pozwalają rzetelnie ocenić, która z nich jest rzeczywiście najkorzystniejsza.

Jak obliczyć całkowity koszt leasingu samochodu?

Aby sprawdzić, ile rzeczywiście kosztuje leasing samochodu, należy uwzględnić wszystkie opłaty wynikające z umowy.

Należy pamiętać, że sama wysokość miesięcznej raty leasingowej nie pokazuje pełnego kosztu finansowania, ponieważ na końcową kwotę wpływa również opłata wstępna, wartość wykupu oraz dodatkowe prowizje i opłaty związane z obsługą umowy.

Całkowitą sumę opłat leasingu samochodu można samodzielnie obliczyć według następującego wzoru:

Całkowity koszt leasingu = opłata wstępna + suma wszystkich rat leasingowych + wartość wykupu

Przykład obliczenia kosztu leasingu samochodu

Załóżmy, że przedsiębiorca finansuje samochód o wartości 150 000 zł netto. Umowa leasingu została zawarta na 36 miesięcy, przy następujących parametrach:

| Element | Kwota |

| Wartość samochodu netto | 150 000 zł |

| Opłata wstępna (10%) | 15 000 zł |

| Suma rat leasingowych | 148 000 zł |

| Wykup końcowy (1%) | 1 500 zł |

| Całkowity koszt leasingu | 164 500 zł |

| Całkowita suma opłat | 109,67% |

Obliczenie: 15 000 zł + 148 000 zł + 1 500 zł = 164 500 zł

Oznacza to, że całkowita suma opłat leasingu samochodu wynosi 109,67% wartości początkowej pojazdu (bez uwzględnienia dodatkowych kosztów, takich jak ubezpieczenie, rejestracja czy opłaty administracyjne).

Dowiedz się więcej: Samochód w leasingu operacyjnym - rozliczenie PIT i VAT

Najczęstsze błędy przy obliczaniu kosztu leasingu

Podczas porównywania ofert leasingowych łatwo skupić się wyłącznie na wysokości miesięcznej raty. Tymczasem całkowity koszt leasingu zależy od wielu czynników, a pominięcie niektórych z nich może prowadzić do wyboru mniej korzystnej oferty.

Do najczęstszych błędów przy obliczaniu kosztów leasingu możemy zaliczyć:

- Porównywanie wyłącznie wysokości miesięcznej raty – niska rata nie zawsze oznacza najtańszy leasing.

- Pomijanie wartości wykupu – wykup jest częścią całkowitej sumy opłat i wpływa na rzeczywisty koszt umowy.

- Nieuwzględnianie kosztów ubezpieczenia – OC, AC czy GAP mogą znacząco zwiększyć łączne wydatki.

- Brak analizy Tabeli Opłat i Prowizji – dodatkowe opłaty administracyjne mogą podnieść koszt leasingu.

- Wybór najdłuższego okresu finansowania wyłącznie dla niższej raty – niższa rata często oznacza wyższy całkowity koszt finansowania.

Dlatego przed podpisaniem umowy warto porównywać nie tylko wysokość miesięcznej raty, ale przede wszystkim całkowitą sumę opłat, wartość wykupu oraz wszystkie dodatkowe koszty związane z leasingiem.

Kalkulator leasingowy – kiedy warto z niego skorzystać?

Kalkulator leasingowy pozwala szybko sprawdzić, jak zmiana parametrów umowy wpływa na wysokość rat oraz całkowity koszt leasingu.

Po podaniu wartości samochodu, wysokości opłaty wstępnej, okresu finansowania i planowanego wykupu można porównać różne warianty leasingu.

Dzięki temu łatwiej znaleźć rozwiązanie dopasowane do możliwości finansowych firmy oraz sprawdzić, ile rzeczywiście będzie kosztować leasing samochodu.

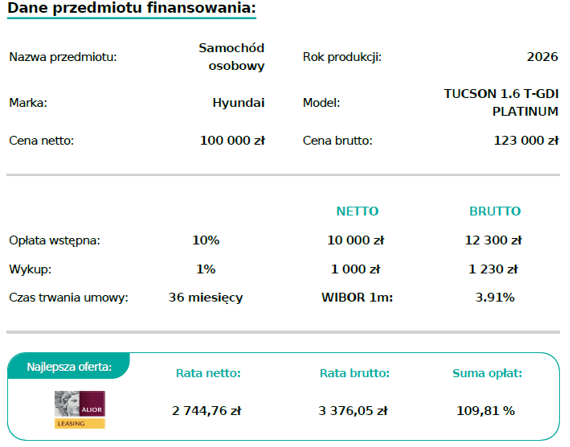

Sprawdź, ile kosztuje leasing samochodu dla Twojej firmy

Przykładowa kalkulacja leasingu samochodu o wartości 100 000 zł netto, przy 10% opłaty wstępnej, 1% wykupu i okresie 36 miesięcy, wskazuje ratę w wysokości 2 744,76 zł oraz 109,81% całkowitej sumy opłat.

Sprawdź, ile może kosztować leasing samochodu dla Twojej firmy. Wprowadź wartość pojazdu, okres finansowania, opłatę wstępną i wykup, aby otrzymać indywidualną kalkulację.

Leasing czy kredyt – co będzie tańsze?

W praktyce wybór między leasingiem a kredytem zależy przede wszystkim od sytuacji finansowej firmy, planowanego okresu użytkowania pojazdu oraz oczekiwanych korzyści podatkowych.

| Leasing | Kredyt |

| Niższy koszt początkowy | Często wymagany wyższy wkład własny |

| Łatwiejsza procedura | Dłuższa analiza kredytowa |

| Możliwość wykupu przedmiotu po zakończeniu umowy | Od razu jesteś właścicielem przedmiotu |

| Korzyści podatkowe dla firm | Inne zasady rozliczeń |

Leasing najczęściej wybierają przedsiębiorcy, którym zależy na niższych kosztach początkowych i prostszej procedurze. Kredyt może być korzystniejszy dla osób planujących od razu zostać właścicielem pojazdu.

W obu przypadkach warto porównywać całkowity koszt finansowania, a nie tylko wysokość miesięcznej raty.

Sprawdź: Leasing czy kredyt firmowy? Sprawdź, co wychodzi taniej na liczbach w 2026 roku

Jak obniżyć sumę opłat w leasingu samochodu?

Jeżeli zależy Ci na jak najtańszym leasingu samochodu, warto już na samym początku dobrać odpowiednie parametry umowy.

Zwiększ opłatę wstępną

Wysoka wpłata własna (np. 20–45%) sprawia, że finansujesz mniejszą kwotę, dlatego koszt finansowania może być niższy.

Dodatkowo w określonych sytuacjach opłata wstępna może zostać rozliczona jednorazowo jako koszt uzyskania przychodu, jednak dokładny sposób rozliczenia zależy od indywidualnej sytuacji podatkowej przedsiębiorcy.

Dowiedz się więcej: Leasing samochodu osobowego a koszty podatkowe: jak poprawnie rozliczyć koszty uzyskania przychodu?

Skróć okres finansowania

Minimalny okres finansowania w leasingu operacyjnym zależy od stawki amortyzacji na dany przedmiot. Natomiast maksymalny okres finansowania obecnie to nawet 84 miesiące, w zależności od oferty firmy leasingowej.

Choć przy dłuższym leasingu, Twoja rata leasingu spadnie, takie rozwiązanie zwiększy sumę naliczanych odsetek.

Krótszy okres finansowania zazwyczaj oznacza niższy koszt odsetkowy, jednak krótsza umowa wiąże się z wyższą ratą. Optymalny okres zależy od sytuacji finansowej firmy oraz celu leasingu.

Wybierz niski wykup

Niski wykup zwiększa wysokość miesięcznych rat, ponieważ większa część wartości przedmiotu jest spłacana podczas trwania umowy. Może to zmniejszyć koszt odsetkowy, ale zawsze należy porównywać całkowitą sumę opłat.

Dodatkowo często niski wykup, pozwala zyskać na własność samochód czy maszynę w atrakcyjnej cenie, która często wynosi symboliczne 1% pierwotnej wartości przedmiotu.

Natomiast wysoki wykup sprawdzi się, gdy zależy Ci na niskiej racie i planujesz zwrócić przedmiot po zakończeniu umowy, zamiast wykupować go na własność.

Zdecyduj się na leasing na zmiennym oprocentowaniu

Oprocentowanie leasingu wpływa na wysokość części odsetkowej raty.

W przypadku umów ze zmiennym oprocentowaniem rata może zależeć od marży leasingodawcy oraz wskaźnika referencyjnego określonego w umowie.

Jeżeli wskaźniki rynkowe spadają, koszt finansowania może się obniżyć. W przypadku wzrostu oprocentowania raty mogą wzrosnąć.

Zapoznaj się z Tabelą Opłat i Prowizji firm leasingowych

Tabela Opłat i Prowizji zawiera szczegółowy wykaz opłat związanych z obsługą umowy leasingowej, jak np.:

- Zgody na wyjazd za granicę,

- Opłaty za mandaty i wezwania,

- Wcześniejsza spłata leasingu.

Dlatego przed podpisaniem umowy, warto zapoznać się z Tabelą Opłat i Prowizji wybranej firmy leasingowej, aby uniknąć nieprzewidzianych kosztów związanych z obsługą umowy.

Na co zwrócić uwagę przed podpisaniem umowy leasingowej?

Przed podpisaniem umowy leasingowej warto dokładnie przeanalizować nie tylko wysokość miesięcznej raty, ale również pozostałe warunki finansowania.

| Sprawdź | Dlaczego to ważne? |

| Całkowita suma opłat | Pokazuje rzeczywisty koszt leasingu, a nie tylko wysokość raty. |

| Wartość wykupu | Określa, ile zapłacisz za przejęcie przedmiotu po zakończeniu umowy. |

| Oprocentowanie | Wpływa na wysokość rat oraz całkowity koszt finansowania. |

| Opłaty administracyjne | Mogą zwiększyć koszt leasingu w przypadku zmian w umowie lub dodatkowych czynności. |

Zwrócenie uwagi na poniższe elementy pomoże uniknąć nieprzewidzianych kosztów i wybrać ofertę najlepiej dopasowaną do potrzeb firmy.

Całkowity koszt leasingu: Najczęściej zadawane pytania

Co oznacza całkowity koszt leasingu?

To łączna kwota wszystkich opłat, które leasingobiorca musi zapłacić w trakcie trwania umowy leasingowej. Obejmuje ona najczęściej opłatę wstępną, miesięczne raty leasingowe oraz opłatę wykupu.

Jak obliczyć całkowity koszt leasingu?

Aby obliczyć koszt leasingu, najlepiej skorzystać z kalkulatora leasingowego, który w kilka chwil wskaże Ci wysokość raty oraz łączny koszt finansowania, na wybranych parametrach umowy.

Co wpływa na wysokość całkowitego kosztu leasingu?

Na całkowitą sumę opłat wpływają przede wszystkim wartość przedmiotu leasingu, wysokość opłaty wstępnej, długość trwania umowy, wysokość wykupu końcowego oraz oprocentowanie finansowania.

Czy najniższa rata leasingu oznacza najtańszy leasing?

Nie zawsze. Oferta z niższą ratą może mieć wyższy wykup końcowy albo dłuższy okres finansowania. Dlatego przy wyborze leasingu warto sprawdzać całkowitą sumę opłat, a nie tylko wysokość miesięcznej raty.

Czy wykup leasingu wlicza się do całkowitej sumy opłat?

Tak. W przypadku kalkulacji całkowitego kosztu leasingu warto uwzględnić również wartość wykupu, ponieważ jest to końcowa opłata wynikająca z umowy.

Czy ubezpieczenie wlicza się do całkowitego kosztu leasingu?

Nie zawsze. Standardowa kalkulacja leasingowa zazwyczaj obejmuje opłatę wstępną, raty i wykup, natomiast koszty takie jak OC/AC, GAP czy opłaty administracyjne mogą być rozliczane oddzielnie.