Leasing to forma finansowania firmowych inwestycji, w której firma leasingowa (leasingodawca) udostępnia korzystającemu (leasingobiorcy) wybrany przedmiot. Sprawdzi się w szczególności dla przedsiębiorców, którzy chcą korzystać z samochodu, maszyny czy sprzętu bez konieczności jednorazowego, wysokiego wydatku.

Leasing dostępny jest dla jednoosobowych działalności gospodarczych, spółek z o.o., spółek cywilnych oraz innych form prawnych. Wymagany staż działalności zależy od instytucji finansującej. W wielu przypadkach możliwe jest finansowanie nawet od pierwszych miesięcy prowadzenia firmy.

W ramach leasingu można sfinansować m.in. samochody, maszyny, sprzęt IT, urządzenia medyczne oraz inne środki trwałe wykorzystywane w działalności gospodarczej. Leasing w firmie nie jest rozwiązaniem dla każdego, ale w odpowiednich warunkach potrafi być jednym z najrozsądniejszych sposobów finansowania firmowych inwestycji.

Dowiedz się jak działa leasing i czy jest to odpowiednie rozwiązanie dla Ciebie.

Czym jest leasing i na czym polega w praktyce?

Leasing dla firm jest modelem finansowania, w którym firma leasingowa (leasingodawca) przekazuje korzystającemu (leasingobiorcy) wybrany przedmiot na określony w umowie czas, z możliwością późniejszego wykupu na własność. Leasingobiorca w zamian za użytkowanie przedmiotu, zobowiązany jest do opłacania określonych w umowie rat leasingowych oraz dbania o dobry stan techniczny finansowanego przedmiotu.

Najłatwiejszy do uzyskania będzie leasing dla przedsiębiorców o dłuższym stażu oraz stabilnej sytuacji finansowej — jednak po spełnieniu określonych warunków, finansowanie będzie możliwe do uzyskania również dla przedsiębiorców o krótszym stażu czy przy negatywnych wpisach w BIK czy KRD. Firmy leasingowe różnią się podejściem do oceny ryzyka oraz rodzaju zaległości, dlatego kluczowy może okazać się stały kontakt z doradcą leasingowym, który pomoże znaleźć rozwiązanie dopasowane do konkretnego profilu klienta.

Jak działa leasing w firmie? Procedura leasingowa jest szybka i prosta. Rozpoczyna się od ustalenia podstawowych parametrów umowy, jak wartość przedmiotu, okres leasingu oraz wysokość wpłaty własnej i wykupu. Na tej podstawie zostanie przygotowana dla Ciebie oferta — jeżeli zależy Ci na najbardziej optymalnym kosztowo rozwiązaniu, warto skorzystać z naszej pomocy. Jako broker leasingowy współpracujemy z wieloma firmami leasingowymi, dzięki czemu mamy dostęp do szerokiej oferty rynkowej i konkurencyjnych warunków finansowania. Po uzupełnieniu naszego formularza, prześlemy Ci zestawienie najkorzystniejszych na rynku ofert.

Sprawdź: Kalkulator leasingu

Jeżeli spodoba Ci się któraś z naszych ofert, następuje złożenie wniosku w wybranej firmie leasingowej (w formie zdalnej). Następnie leasingodawca przeprowadza analizę i wydaje decyzję leasingową. Po uzyskaniu zgody na finansowanie należy podpisać umowę — najczęściej w formie zdalnej, gdzie cały proces zajmuje zaledwie kilka minut i nie wymaga dojazdów do siedziby firmy leasingowej. W razie potrzeby istnieje również możliwość podpisania umowy w oddziale firmy leasingowej lub we wskazanym przez Ciebie miejscu.

Po podpisaniu umowy należy wpłacić ustaloną wcześniej wpłatę własną, a następnie odebrać przedmiot od sprzedawcy. Od tego momentu możesz w pełni korzystać z finansowanego przedmiotu, płacąc raty zgodnie z ustalonym harmonogramem, a po zakończeniu umowy wykupić przedmiot za ustaloną w umowie wartość lub zwrócić go i np. podpisać nową umowę.

Leasing operacyjny, finansowy, zwrotny, czym się różnią?

Leasing to popularny sposób finansowania środków trwałych w firmie, który pozwala korzystać z nich bez konieczności jednorazowego zakupu. W zależności od potrzeb przedsiębiorcy można wybrać leasing operacyjny, finansowy lub zwrotny.

Leasing operacyjny

Ta najczęściej wybierana opcja dla firm przy finansowaniu samochodów, maszyn i urządzeń, w której aż do zakończenia umowy właścicielem przedmiotu pozostaje firma leasingowa.

Oznacza to, że przedsiębiorca nie wprowadza finansowanego przedmiotu do ewidencji środków trwałych ani nie amortyzuje go w czasie. Dopiero po spłacie ostatniej raty, może zdecydować się na wykup finansowanego przedmiotu lub na jego zwrot i np. wzięcie następnego leasingu.

Minimalny okres finansowania w leasingu operacyjnym zależy od stawki amortyzacji na dany przedmiot. Dla samochodów osobowych będzie to 24 miesiące. Maksymalny okres finansowania obecnie to nawet 84 miesiące, w zależności od oferty firmy leasingowej.

Leasing operacyjny zapewnia najwięcej korzyści podatkowych. Do każdej raty leasingowej doliczany jest podatek VAT, który można odliczać, a naszym kosztem poza ratami leasingu będą wszystkie opłaty związane z użytkowaniem finansowanego przedmiotu.

Sprawdź naszą pełną ofertę leasingu operacyjnego

Leasing finansowy

W tej formie finansowania, przedmiot wprowadzany jest do ewidencji środków trwałych przedsiębiorcy, który dokonuje amortyzacji, a podatek VAT rozliczany jest zazwyczaj jednorazowo na początku umowy.

Dlatego leasing finansowy będzie korzystniejszym rozwiązaniem, przy finansowaniu przedmiotów z niższą stawką niż 23%.

Kosztem uzyskania przychodu będzie dla nas tylko część odsetkowa raty oraz odpisy amortyzacyjne, a po zakończeniu umowy, przedmiot przechodzi automatycznie na własność korzystającego.

Dowiedz się więcej o leasingu finansowym

Leasing zwrotny

To sposób finansowania, w którym przedsiębiorca sprzedaje posiadany przedmiot firmie leasingowej, a następnie bierze go w leasing i dalej z niego korzysta.

Leasingobiorca spłaca comiesięczne raty, a po zakończeniu umowy może wykupić przedmiot na własność za ustaloną w umowie wartość.

Leasing zwrotny to rozwiązanie szczególnie przydatne dla firm, które posiadają wartościowe aktywa, ale potrzebują dodatkowych środków na rozwój, inwestycje, spłatę zobowiązań lub poprawę bieżącej sytuacji finansowej.

Poznaj bliżej leasing zwrotny

Porównanie leasingu operacyjnego i finansowego

| Cecha | Leasing operacyjny | Leasing finansowy |

| Właściciel przedmiotu w trakcie umowy | Firma leasingowa | Leasingobiorca (przedmiot trafia do ewidencji środków trwałych firmy) |

| Amortyzacja | Po stronie firmy leasingowej | Po stronie leasingobiorcy |

| Rozliczenie VAT | VAT doliczany jest do każdej raty leasingowej | VAT zazwyczaj płacony jest jednorazowo na początku umowy |

| Koszty podatkowe | Do kosztów podatkowych zaliczymy opłatę wstępną oraz całą ratę leasingową | Do kosztów podatkowych zaliczymy część odsetkową raty oraz odpisy amortyzacyjne |

| Wykup przedmiotu | Możliwość wykupu po zakończeniu umowy | Po spłacie ostatniej raty przedmiot automatycznie przechodzi na własność korzystającego |

| Najczęstsze zastosowanie | Samochody osobowe, dostawcze, maszyny i sprzęt firmowy | Maszyny i urządzenia specjalistyczne lub przedmioty z niższą stawką VAT |

W praktyce przedsiębiorcy najczęściej finansują samochody firmowe w ramach leasingu operacyjnego, ponieważ zapewnia większe korzyści podatkowe — pozwala zaliczyć zarówno opłatę wstępną, jak i raty leasingowe do kosztów firmy oraz rozliczać podatek VAT.

Dowiedz się więcej: Leasing operacyjny a leasing finansowy - podstawowe różnice

Koszty leasingu, co składa się na całkowitą cenę umowy?

Na całkowity koszt leasingu wpływa kilka czynników — wartość przedmiotu, wysokość wpłaty własnej, okres finansowania, wykup, marża instytucji leasingowej, koszt ubezpieczenia czy inne opłaty dodatkowe.

Opłata wstępna stanowi pierwszy wydatek, który musi ponieść przedsiębiorca po rozpoczęciu leasingu. Może wynosić do 45% wartości finansowanego przedmiotu. Leasing bez opłaty wstępnej również będzie możliwy, jednak dokładne warunki umowy będą zależeć od wartości przedmiotu oraz sytuacji finansowej firmy.

Wybrany okres finansowania również wpływa na całkowitą cenę umowy. Minimalny okres, na jaki możemy zawrzeć umowę leasingu operacyjnego, wynika z przepisów podatkowych. Umowa musi być zawarta na minimum 40% czasu normatywnej amortyzacji przedmiotu. Dla samochodów osobowych (amortyzacja 20% rocznie) oznacza to minimum 24 miesiące (2 lata).

Maksymalny okres, na jaki można zawrzeć umowę leasingu operacyjnego, wyznaczają firmy leasingowe — obecnie możemy znaleźć oferty nawet na 84 miesiące (7 lat). Przy leasingu finansowym, przepisy podatkowe nie wyznaczają minimalnego okresu finansowania, dlatego umowę można zawrzeć nawet na 12 miesięcy, ponieważ odpisów amortyzacyjnych dokonuje korzystający, a nie firma leasingowa.

W leasingu operacyjnym na zakończenie umowy przysługuje możliwość wykupienia użytkowanego przedmiotu. Nie jest to obowiązkowe, ale zazwyczaj jest korzystnym rozwiązaniem dla przedsiębiorcy. Niska wartość wykupu wpływa na niższy koszt całkowity leasingu.

Przy wyliczeniu kosztów leasingu, poza stałymi wydatkami, jak opłata wstępna, wykup czy comiesięczne raty, warto uwzględnić również opłaty dodatkowe. Możemy zaliczyć do nich opłaty administracyjne, czyli wydatki naliczane przez firmę leasingową za formalne czynności związane z obsługą umowy.

Najtańszy leasing w 2026 roku można uzyskać, wybierając wysoki wkład własny, krótki okres finansowania i niski wykup. Takie rozwiązanie będzie generować wyższe miesięczne raty, ale z uwagi, że odsetki będą naliczane przez krótszy czas, zapewni niższe koszty całkowite finansowania.

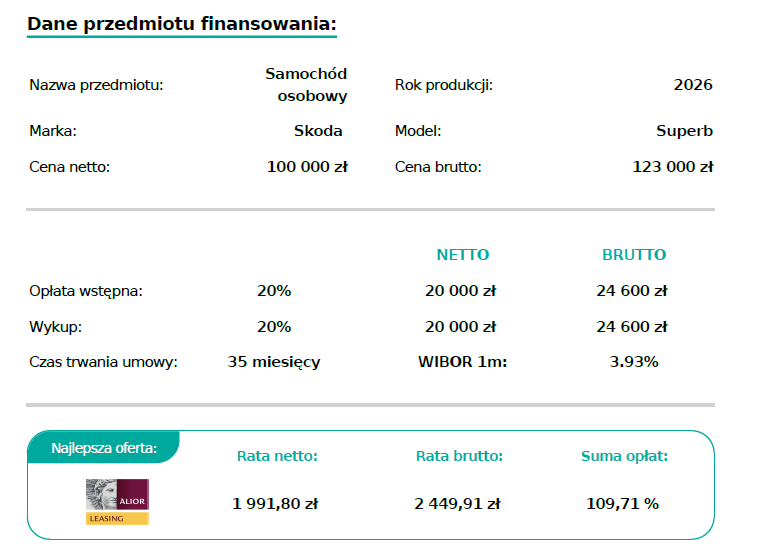

Sprawdź, ile wynosi rata leasingu na samochód za 100 tysięcy złotych

Planujesz leasing auta za 100 000 zł i zastanawiasz się, czy miesięczna rata nie obciąży Twojego budżetu? Poznaj przykładową kalkulację dla nowego samochodu za 100 tysięcy złotych netto na wybranych parametrach umowy — opłata wstępna 20%, czas trwania umowy 35 miesięcy, wykup 20%.

Najlepsza oferta leasingu na samochód osobowy za 100 tysięcy złotych netto, na wybranych parametrach umowy, wskazuje ratę leasingu o wysokości 1991,80 zł netto, a łączna suma opłat wynosi 109,71%.

Skorzystanie z naszej porównywarki leasingu, pozwoli Ci w prosty sposób uzyskać zestawienie najlepszych ofert leasingu dla wybranego przez Ciebie przedmiotu. Najczęściej całkowity koszt leasingu wynosi 102–120% wartości przedmiotu — w zależności od wybranych parametrów umowy i sytuacji Twojej firmy.

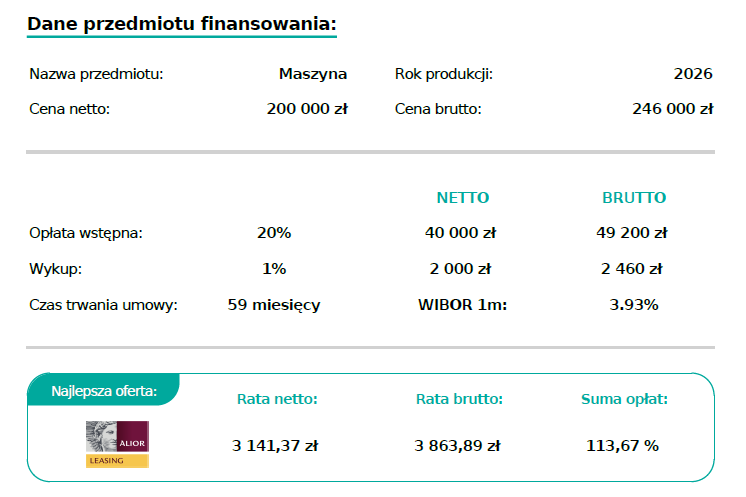

Sprawdź przykładowe porównanie ofert leasingu dla maszyny za 200 tysięcy złotych

Leasing pozwala sfinansować zakup m.in. maszyn budowlanych, rolniczych czy przemysłowych, niezbędnych w codziennej pracy Twojej firmy. Sprawdź, ile wyniesie rata leasingu dla maszyny za 200 tysięcy złotych netto na wybranych parametrach umowy — opłata wstępna 20%, czas trwania umowy 59 miesięcy, wykup 1%.

Najlepsza oferta leasingu na maszynę za 200 tysięcy złotych netto, na wybranych parametrach umowy, wskazuje ratę leasingu o wysokości 3141,37 zł netto, a łączna suma opłat wynosi 113,67%.

Sprawdź: Porównywarka leasingowa — darmowe narzędzie do porównania ofert leasingu operacyjnego, finansowego i pożyczki leasingowej.

Leasing a podatki, co można wrzucić w koszty?

Leasing dla przedsiębiorców to nie tylko elastyczna forma finansowania, która pozwala zyskać wybrany przedmiot bez konieczności obciążenia budżetu, ale także rozwiązanie, które zapewnia realne korzyści podatkowe.

W leasingu operacyjnym wszystkie raty leasingowe traktowane są jako koszty operacyjne i mogą zostać w całości zaliczane do kosztów uzyskania przychodu. W leasingu finansowym do kosztów firmy można zaliczyć jedynie część odsetkową raty oraz odpisy amortyzacyjne.

Kolejnymi kosztami zmniejszającymi Twoją podstawę opodatkowania będą wszystkie wydatki związane z obsługą umowy leasingu jak np. zakup polisy ubezpieczeniowej czy wydatki na przeglądy serwisowe, naprawy czy paliwo.

Od 1 stycznia 2026 roku, obowiązują nowe limity amortyzacji, które wyznaczają nowe limity zaliczania do kosztów uzyskania przychodów wydatków związanych z rozliczeniem samochodów osobowych wykorzystywanych w działalności.

Zgodnie z nowymi limitami amortyzacji do kosztów uzyskania przychodu będzie można zaliczyć:

- 225 000 zł dla samochodów elektrycznych i wodorowych.

- 150 000 zł dla samochodów spalinowych i hybrydowych o emisji CO₂ poniżej 50 g/km.

- 100 000 zł dla samochodów spalinowych i hybrydowych o emisji CO₂ powyżej lub równej 50 g/km.

Jeżeli wartość samochodu i poziom emisji spalin, nie przekracza wyznaczonych limitów w koszt uzyskania przychodu możesz zaliczyć 100% wartości opłaty wstępnej oraz rat leasingowych. W innym przypadku zaliczysz do kosztów firmy jedynie wydatki proporcjonalne do limitu.

Leasing a VAT, jak wygląda odliczenie podatku?

Leasing samochodów osobowych pozwala na rozliczenia podatku VAT — na jego wysokość wpływa sposób użytkowania samochodu w firmie.

Jeżeli samochód będzie wykorzystywany zarówno do celów prywatnych i firmowych, wówczas będzie można odliczyć jedynie 50% kwoty podatku VAT liczonej od wszystkich rat leasingowych oraz wydatków związanych z bieżącą eksploatacją pojazdu.

W momencie, gdy samochód wykorzystywany jest jedynie w celu prowadzenia własnej działalności gospodarczej, możliwe jest odliczenie pełnego VAT-u od faktur leasingowych i wydatków eksploatacyjnych.

W takiej sytuacji konieczne będzie spełnienie warunków, jak zgłoszenie do urzędu skarbowego pojazdu jako firmowego na formularzu VAT-26, ewidencjonowanie przejechanych tras w ewidencji przebiegu pojazdu do celów rozliczenia podatku VAT czy sporządzenie regulaminu wykorzystywania samochodu w firmie.

Kiedy leasing się opłaca, a kiedy lepiej wybrać inne finansowanie?

Leasing opłaca się przede wszystkim przedsiębiorcom, którym zależy na optymalizacji podatkowej oraz zachowaniu płynności finansowej.

W leasingu operacyjnym zarówno opłatę wstępną, raty leasingowe czy wydatki eksploatacyjne możesz zaliczyć do kosztów uzyskania przychodu, a w przypadku samochodu odliczyć VAT (w całości przy użytkowaniu firmowym lub 50% przy mieszanym), co realnie obniża koszt finansowania.

Wady leasingu

Pomimo licznych korzyści, leasing niesie za sobą pewne ryzyka. Możemy zaliczyć do nich m.in. brak pełnej własności przedmiotu, ograniczenia co do serwisowania samochodu tylko w wyznaczonych punktach czy zakaz modyfikacji pojazdu bez zgody leasingodawcy, dodatkowe opłaty np. za wcześniejsze zakończenie leasingu, aneksy do umowy, czy obowiązek wykupienia pełnego pakietu ubezpieczenia.

Z kolei inne formy finansowania, takie jak kredyt lub zakup za gotówkę, mogą być lepszym wyborem, gdy kupujesz prywatnie i nie masz możliwości rozliczeń podatkowych, chcesz mieć pełną swobodę w jego modyfikowaniu i sprzedaży albo zależy Ci na całkowitym braku zobowiązań wobec instytucji finansowej.

Jak działa leasing w firmie? Najczęściej zadawane pytania

Czym jest leasing?

Leasing to sposób finansowania, w którym firma leasingowa kupuje wybrany przez Ciebie przedmiot (np. samochód), a Ty korzystasz z niego w zamian za miesięczne raty.

Co można wziąć w leasing?

W praktyce w ramach leasingu sfinansujesz każdy przedmiot niezbędny do prowadzenia własnej działalności. Najczęściej będą to m.in. samochody osobowe, dostawcze, ciężarowe, motocykle, maszyny i urządzenia, sprzęt IT, sprzęt medyczny czy wyposażenie swojego lokalu.

Co można wrzucić w koszty firmy?

W przypadku leasingu operacyjnego opłata wstępna oraz cała rata (część netto + odsetki) stanowi koszt uzyskania przychodu. VAT rozliczasz zgodnie z zasadami (50% przy użytkowaniu mieszanym lub 100% przy aucie użytkowanym tylko służbowo). Dodatkowo wszystkie wydatki eksploatacyjne takie jak paliwo czy serwis, możesz zaliczyć w koszty firmy.

Ile kosztuje leasing dla firm?

Koszt leasingu dla firm zależy od wartości przedmiotu, wysokości wpłaty własnej, okresu finansowania, wykupu oraz marży instytucji leasingowej. Zazwyczaj koszt leasingu będzie wynosić 102–120% wartości przedmiotu. Najlepszym rozwiązaniem zawsze będzie skorzystanie z Porównywarki leasingu, która wskaże Ci najkorzystniejsze oferty i pozwoli realnie zaoszczędzić